Bài 2: Người tiêu dùng cảnh giác "bẫy" khi vay tiêu dùng từ công ty tài chính

Trong những năm vừa qua, hoạt động cho vay tiêu dùng của các tổ chức tín dụng đã có những đóng góp quan trọng trong sự phát triển kinh tế - xã hội, góp phần hạn chế, đẩy lùi nạn “tín dụng đen” ở nước ta. Tuy nhiên, trong thời gian qua hoạt động này đ

Xuất phát từ những bất cập trên, Thương hiệu & Công luận gửi đến người tiêu dùng, khách hàng “Thực trạng về hoạt động cho vay tiêu dùng tại các công ty tài chính”, với mong muốn có những giải pháp tối ưu để bảo vệ quyền lợi của người tiêu dùng khi sử dụng sản phẩm, dịch vụ tại các công ty tài chính.

LTS: Ngày 10/07/2015, Thủ tướng Chính phủ đã ban hành Quyết định 1035/QĐ-TTg công nhận ngày 15/03 là Ngày Quyền của người tiêu dùng Việt Nam. Thực hiện chỉ đạo của Thủ tướng Chính phủ, hằng năm, các bộ ngành và UBND các tỉnh, thành phố trực thuộc Trung ương xây dựng và triển khai các hoạt động hưởng ứng Ngày Quyền của người tiêu dùng Việt Nam.

Nhân ngày Quyền của Người tiêu dùng, tạp chí Thương hiệu và Công luận chuyển đến bạn đọc những thông tin, quy định, thực trạng về bảo vệ quyền lợi của người tiêu dùng tài chính nói chung và các khách hàng vay tiêu dùng nói riêng tại Việt Nam. Chúng tôi thực hiện loạt bài này, với mong muốn để người tiêu dùng hiểu và biết quyền của mình, để trở thành người tiêu dùng thông thái; để chi tiền mua được những sản phẩm đúng với mức tiền chi; để thực hiện quyền khi tiêu dùng, tránh tiền mất, tật mang.

Thật giả lẫn lộn!

Trong giai đoạn từ 2018 – 2022, lĩnh vực cho vay tiêu dùng liên tục có tốc độ tăng trưởng cao, bình quân khoảng 20%/năm và dự kiến sẽ tăng 30%/năm trong thời gian tới. Theo số liệu vừa được Cục Cạnh tranh và Bảo vệ người tiêu dùng, Bộ Công Thương công bố, lãi suất mua hàng trả góp được các ngân hàng thương mại áp dụng từ 10 đến 25%/năm, trong khi công ty tài chính có thể lên tới 55-84%/năm...

Với góc độ là cơ quản quản lý, tại Hội thảo "Tài chính Tiêu dùng - Kênh dẫn vốn hiệu quả với người yếu thế”, Phó thống đốc Thường trực Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho biết: “Hiện nay, xã hội đang có sự lẫn lộn, người dân không thể phân biệt đâu là chính thức, đâu là phi chính thức, thậm chí đâu là vi phạm pháp luật. Có rất nhiều công ty có tên là công ty tài chính thành lập và được cấp phép đầu tư theo chính quyền tại địa phương nhưng không do NHNN cấp phép, lại tham gia cho vay qua app để lại nhiều hệ lụy”.

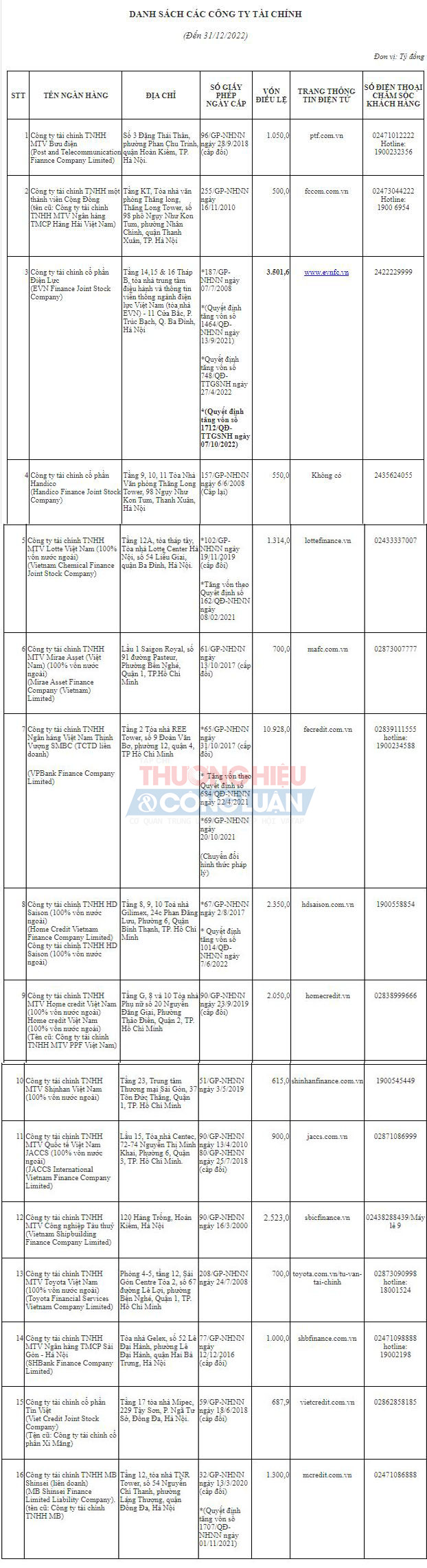

Hiện, Ngân hàng Nhà nước mới chỉ cấp phép cho 16 công ty tài chính hoạt động với 17 chi nhánh, 41 văn phòng đại diện và 74.337 điểm giới thiệu dịch vụ trên toàn quốc. Song trên thực tế lại đang có nhiều công ty tư vấn tài chính, công ty kinh doanh dịch vụ cầm đồ, công ty fintech cho vay online, các ứng dụng (app) cho vay, chưa được Ngân hàng Nhà nước cấp phép, không phải là tổ chức tín dụng)... tự đặt tên là “công ty tài chính” và cũng thực hiện hoạt động cho vay, dễ gây hiểu nhầm như công ty tài chính do Ngân hàng Nhà nước cấp phép.

Nhiều chiêu trò bẫy người tiêu dùng

Chủ thể cung cấp dịch vụ tài chính tiêu dùng là các ngân hàng thương mại và công ty tài chính. Thông thường, các ngân hàng sẽ có mức lãi suất cho vay thấp nhưng thủ tục giấy tờ và thời gian phê duyệt vay thường phức tạp và lâu hơn công ty tài chính. Chính những ưu điểm này mà nhiều người vay tiêu dùng đã ‘gõ cửa’ công ty tài chính thay vì đến ngân hàng. Tuy nhiên, dễ dàng thường đi cùng rủi ro, nên lãi suất do các công ty tài chính áp dụng luôn ở mức "ngất ngưởng". Theo thông tin tại Hội thảo "Tài chính Tiêu dùng - Kênh dẫn vốn hiệu quả với người yếu thế” thì, nếu khoản vay được ngân hàng đưa ra lãi suất từ 10-25%/năm, lãi suất được áp dụng tại công ty tài chính có thể cao gấp 3 lần, thậm chí còn cao hơn (khoảng từ 55% đến trên 84%/năm). Những con số nói trên khi được công bố đã gây "sốc" cho nhiều người, bởi lãi suất áp dụng cho mua hàng trả góp hay vay tiêu dùng không thấp, nhưng nếu lãi suất cao như vậy không khác gì tín dụng "đen".

Chia sẻ câu chuyện của anh L.V.A – là nhân viên văn phòng của một công ty, do cần một khoản tiền để chi tiêu cho gia đình, anh A đã đến cửa hàng mang thương hiệu Tiện Ngay (TienNgay.vn - thuộc Công ty cổ phần Công nghệ Tài chính Việt) trên địa bàn TP. Hải Phòng để hỏi vay.

Theo anh A thì, nhân viên Tiện Ngay yêu cầu người vay cung cấp CMND/CCCD và giấy tờ xe chính chủ để nhập lên hệ thống, thẩm định mức vay. Theo nhân viên, xe hãng Honda đời 2018 chỉ vay được 6.300.000 VNĐ. Đồng thời, tư vấn về các khoản vay có nhiều kỳ hạn như: 03 tháng, 06 tháng, 09 tháng, 12 tháng,... kỳ hạn ngắn thì lãi cao hơn.

“Phía bên công ty Tiện Ngay chỉ giữ giấy tờ xe, còn trừ các chi phí bảo hiểm xe và phí bảo hiểm khoản vay đi thì anh A nhận tiền chỉ là 5.900.000 VNĐ. Với kỳ hạn 12 tháng, mỗi tháng tôi phải trả với số tiền là 826.000 VNĐ. Bên công ty họ giải ngân bằng chuyển khoản, không có tiền mặt, 6.300.000 VNĐ là đã bao gồm tất cả các phí bảo hiểm, thực nhận là 5.900.000 VNĐ. Nếu trả trước hạn thì phạt tuỳ theo % số dư nợ còn lại, cao nhất khoảng 7-8%”, anh A chia sẻ.

Theo Báo cáo từ Cục Cạnh tranh và Bảo vệ người tiêu dùng, Bộ Công Thương, trong những năm gần đây, số lượng khiếu nại của người tiêu dùng chủ yếu tập trung vào nhóm công ty tài chính. Các hành vi xâm phạm quyền lợi người tiêu dùng chủ yếu tập trung vào một số hành vi như: Cung cấp thông tin không chính xác, đầy đủ, rõ ràng, gây nhầm lẫn cho người tiêu dùng.

Chia sẻ với Phóng viên Thương hiệu & Công luận, Tiến sỹ Nguyễn Trí Hiếu - chuyên gia kinh tế cho rằng, quyền lợi của khách hàng liên quan đến dịch vụ tài chính. Hiện, ở Việt Nam, người tiêu dùng, khách hàng tài chính rất mơ hồ về quyền của mình. Người tiêu dùng có quyền lợi được pháp luật bảo vệ, quyền lợi căn bản của người tiêu dùng được thể hiện qua: Thứ nhất, quyền được bảo vệ thông tin cá nhân của mình; Thứ hai, tất cả các dịch vụ về tài chính phải được mời chào một cách minh bạch, kể cả vấn đề tính toán lãi suất.

Và cuối cùng, người tiêu dùng không thể bị áp lực để mua một cái dịch vụ nào kèm theo dịch vụ chính của họ như ở Việt Nam thường hay có từ “Mua bia kèm lạc”. Và cái điều quan trọng nữa là tất cả những dịch vụ phải được phụ cấp một cách đầy đủ như là hai bên đã thoả thuận với nhau. Với những tiêu chí như thế, người tiêu dùng sử dụng dịch vụ ở Việt Nam rất thiệt thòi như trong nhiều trường hợp thông tin cá nhân của họ bị rò rỉ ra ngoài. Người tiêu dùng, khách hàng không được bảo mật một cách chặt chẽ.

Một ví dụ điểm hình, như Khoản vay của anh A, theo bảng tính toán chi tiết của Tiện Ngay, sau 12 tháng, người vay phải trả số tiền lên đến gần 10 triệu đồng, chênh lệch khoảng 4 triệu đồng.

Xét theo hợp đồng, anh A thực hiện Hợp đồng vay cầm cố (giấy tờ đăng ký xe máy) với giá trị khoản vay là 6.300.000 VNĐ, thời hạn vay 12 tháng (01 tháng thanh toán 1 lần) sẽ phải chịu những chi phí như sau: Chi phí vay tháng: 1,5%/tháng (tức lãi suất vay) x 6,3 triệu đồng = 94.500 đồng/tháng; Phí tư vấn quản lý: 2%/tháng x 6,3 triệu đồng = 126.000 đồng/tháng; Phí bảo hiểm khoản vay;… cộng tất cả chi phí, dịch vụ vào, tổng số tiền anh A phải nộp hằng tháng là 826.000 đồng/tháng.

Riêng loại “Phí tư vấn quản lý” mà Tiện Ngay đặt ra với khách hàng vay không phải thu một lần, mà nó sẽ xuất hiện cùng với khoản vay này hằng tháng - kỳ thanh toán. Có nghĩa là, nếu khoản vay của khách hàng có thời hạn 12 tháng thì loại “Phí tư vấn quản lý” cũng sẽ được Tiện Ngay thu của khách vay 12 lần hoặc thu nhiều lần hơn theo thời hạn của khoản vay… Theo Điều 9, mục 9.3 của Hợp đồng của Tiện Ngay có ghi rất rõ ràng: Thanh toán “Phí tư vấn quản lý”: Bên vay thanh toán Phí tư vấn quản lý hằng tháng cho Đông Bắc. Phí tư vấn quản lý sẽ được Đông Bắc tính vào số tiền phải thanh toán của bên vay hàng tháng…”

Hiện, Tiện Ngay niêm yết lãi suất cho vay ở mức 1,5%/tháng, tương đương 18%/năm để tuân thủ các quy định pháp luật hiện hành về điều kiện kinh doanh dịch vụ cầm đồ và trần lãi suất. Nếu chỉ nhìn vào con số 18%/năm sẽ thấy lãi suất cho vay của Tiện Ngay chênh lệch cũng không nhiều so với hệ thống ngân hàng mà thủ tục, thời gian giải ngân nhanh gọn. Nhưng, cái mà khách hàng vay phải chịu song song với chi phí vay là những khoản phí khó hiểu khác (phí tư vấn quản lý và phí quản lý số tiền vay, phí bảo hiểm xe,…) mà nghe có vẻ rất hợp lý. Tổng cộng tất cả các loại phí mà Tiện Ngay đặt ra cho khoản vay, khiến khách hàng phải chịu chi phí lãi vay/khoản vay lên đến 13,1%/tháng.

Khoản 1, Điều 468 Bộ luật Dân sự năm 2015 quy định: Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác...Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực". Như vậy, lãi suất tối đa trong các hợp đồng vay tài sản các bên được thỏa thuận theo BLDS mới không quá 20%/năm (tức 1,7%/tháng).

Tại Quyết định số 2868/QĐ-NHNN ngày 29/11/2010 của Ngân hàng nhà nước Việt Nam thì mức lãi suất cơ bản là 9%/01 năm, tức là 0,75%/01 tháng. Lãi suất cao nhất các bên đương sự được thỏa thuận theo quy định tại khoản 1 Điều 476 là 1,125%/01 tháng (tức 13,5%/01 năm).

Theo Tiến sỹ Hiếu, những dịch vụ tài chính ở Việt Nam trong nhiều trường hợp không rõ ràng nhất là về cách tính lãi suất. Trên giấy tờ thì tính một nẻo, nhưng thực tế lại tính một khác khiến cho người tiêu dùng bị lạm dụng. Một điều nữa, rất nhiều người tiêu dùng sử dụng dịch vụ tiêu dùng của các tổ chức tín dụng, khi họ đến dùng dịch vụ của các tổ chức tín dụng đó - vay tiền thì bắt buộc mua thêm bảo hiểm, đó là về những chính sách của Việt Nam.

Cũng theo chia sẻ của anh A, anh làm thủ tục vay và được giải ngân vào tháng 10/2022 (mỗi tháng phải đóng số tiền 826.000 đồng), đến tháng 02/2023 anh ra tất toán hợp đồng vay thì vẫn phải đóng tổng cộng hơn 5,3 triệu đồng(trong đó đã bao gồm % phí phạt theo dư nợ).

“Có thể nói, nhiều người cho đó thực ra là cái bẫy, nhiều khách hàng thiếu hiểu biết thường bị mắc. Thường chúng tôi với tư cách là chuyên gia, có những trường hợp tranh chấp về hợp đồng vay thường chúng tôi phát hiện ra rằng, lãi suất của các khoản vay thường gần chạm cái mức luật hình sự quy định mà cho vay nặng lãi. Nhưng nếu nó cộng thêm lãi suất và cái thu nhập từ những khoản bảo hiểm tiền vay mà thông thường công ty này nó cũng nằm trong tập đoàn của công ty tài chính này. Cho nên nếu cộng thêm khoản đó nữa thì rõ ràng lãi suất này cao hơn mức pháp luật cho phép. Tuy nhiên họ có biện pháp, họ lách luật, nó gần chạm đỉnh chứ chưa tới mức phải truy cứu về hình sự vì tội cho vay nặng lãi”, Tiến sỹ Hiếu nói.

Khi vay tiêu dùng cần lưu ý điều gì?

Để giám sát và quản lý giao dịch vay này, hợp đồng cho vay là tài liệu quan trọng để xác định trách nhiệm của các bên, cũng như là bằng chứng để bảo vệ quyền lợi người tiêu dùng. Do vậy, trước khi ký hợp đồng, người tiêu dùng cần được trang bị các kiến thức, hiểu biết cơ bản để có thể tự bảo vệ mình trong những giao dịch tài chính, đặc biệt là đối tượng người tiêu dùng ở vùng sâu, vùng xa.

“Khách hàng khi tham gia vay tiêu dùng cần hiểu rõ các nội dung thông tin cơ bản của hợp đồng vay, ví dụ: Mức lãi suất, thời gian vay, quy định về trả nợ trước hạn, mức phạt trả chậm... và chỉ ký hợp đồng sau khi nắm rõ, nhìn rõ các thông tin thể hiện trên hợp đồng; Sau khi ký hợp đồng, phải yêu cầu cung cấp bản sao hoặc sao chụp bản hợp đồng đã ký để lưu giữ. Khi phát sinh tranh chấp, nên ưu tiên sử dụng các hình thức liên hệ có lưu vết, ví dụ: gửi email, gửi thư qua bưu điện”, Cục Cạnh tranh và Bảo vệ người tiêu dùng khuyến nghị.

Ngoài ra, người tiêu dùng dịch vụ phải biết thông tin liên hệ của các cơ quan quản lý Nhà nước để phản ánh, khiếu nại khi có sự vụ phát sinh…

Có thể thấy, bảo vệ người tiêu dùng tài chính đó là tạo ra cơ chế đối xử công bằng, có trách nhiệm và ngăn ngừa tổn hại cho người tiêu dùng tài chính. Nói một cách tổng thể, việc bảo vệ người tiêu dùng tài chính hiệu quả đòi hỏi khuôn khổ luật pháp và quy định được thiết kế bảo vệ người tiêu dùng; đồng thời các nhà cung cấp dịch vụ tài chính cần kinh doanh có trách nhiệm, đối xử công bằng với người tiêu dùng, công bố thông tin chính xác, thích hợp, cơ chế giải quyết khiếu nại tranh chấp hiệu quả, dễ tiếp cận… Bởi, bảo vệ người tiêu dùng tài chính có ý nghĩa không chỉ với cá nhân người tiêu dùng mà còn có vai trò quan trọng với nền kinh tế của mỗi quốc gia.

Thương hiệu & Công luận sẽ tiếp tục thông tin liên quan đến quyền lợi của người tiêu dùng trong hoạt động cho vay tài chính tín dụng mang thương hiệu Tima.vn, T99.vn...

Theo danh sách các tổ chức tín dụng mà phía Ngân hàng Nhà nước cung cấp, Công ty cổ phần Công nghệ Tài chính Việt - Tiện Ngay không phải là tổ chức tín dụng được cấp phép.

Công ty cổ phần Công nghệ Tài chính Việt (Tiện Ngay), hoạt động ngày 19/09/2019, có địa chỉ: Tầng 15, Khối B, Tòa nhà Sông Đà, Phạm Hùng, Mỹ Đình 1, quận Nam Từ Liêm, TP. Hà Nội do ông Lê Minh Hải làm người đại diện pháp luật. Ông Lê Minh Hải còn là đại diện của nhiều công ty khác trải dài khắp Việt Nam, điển hình như: Công ty cổ phần Minh Tiến Thịnh Vượng; Văn phòng Đại diện Công ty Cổ phần Công nghệ Tài chính Việt; Công ty cổ phần Công nghệ Tài chính Việt - Chi nhánh TP. HCM; Công ty cổ phần Công nghệ Tài chính Việt Đông Bắc; Công ty cổ phần Công nghệ Tài chính Việt.

Tin liên quan

Từ người làm dược đến xây dựng thương hiệu: Cỏ Mềm chọn “làm thật”

Xu hướng thương hiệu DN trong kỷ nguyên mới: Từ “nhận diện” đến “kết nối”

Bút bi Thiên Lộc: Hơn 40 năm bền bỉ viết nên giá trị bền vững

Viglacera ghi dấu ấn với 3 hạng mục Top 10 ESG Việt Nam Xanh 2026